먼저 국민연금 수익이 여태 어떻게 변했는지 살펴보면

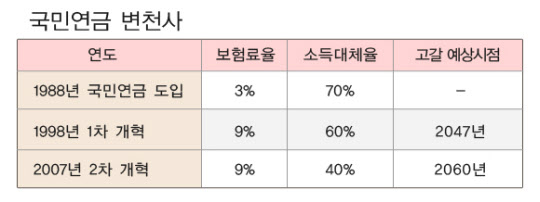

1. 국민연금 최초 도입 1988년

최초 설계시 보험료율은 3%

내가 1.5% , 사업주가 1.5% 내면

60세 이후로

매달 기존 월급의 70%까지 지급됐음

이게 레알 꿀

2. 국민연금 모아놓은 기금이 빠르게 고갈되자 1998년 1차 제도 개혁 시행

보험료율.. 그러니까 내가 낼돈은 올리고 (1.5 % - > 4.5% , 합쳐서 9%)

소득대체율.. 그러니까 받을 돈은 줄이고 (70% -> 60%)

받는 시기는 늦추고 (65세 -> 60세)

3. 1차 제도 개혁을 시행했으나 기금 고갈 속도가 줄어들지 않자 2체 제도 개혁 시행

받을돈을 후욱~ 줄여서

2028년까지 내년 0.5%씩 줄여서 40%로 내림

현재 국민연금 상황은

최초 설계보다

돈은 3배로 내고

받을 돈은 30% 줄고

받을 시기는 5년이나 늦춰짐

현재까지 바뀐게 이정도죠..

계속 보험료율.. 지급률.. 수령연령이 변경됩니다..

물론 좋은쪽이 아니고 안좋은쪽으로..

국민연금의 가장 큰 의문점은 이거 두개죠.

1. 국민연금은 내는돈 보다 받는돈이 많다고 홍보하고 있습니다.

어떻게 이런 마법같은 일이 벌어질 수 있을까요?

2. 국민연금은 연금관리공단에서 높은 수익률을 기록하고 있다고 합니다.

그런데 왜 연금은 고갈되는 걸까요??

이 두가지를 잘 해석해야합니다..

기본적으로

국민연금의 구조는

세대 착취입니다.

[내가 낸돈을 가지고 정부에서 수익을 올려서 나에게 돌려준다] 가 아닙니다.

[내가 낸돈을 가지고 받을 사람들에게 먼저 주고, 내가 받을땐 내 자식세대가 낸돈으로 충당한다]가

기본 구조입니다.

이걸 예쁜 말로 포장하면 [세대간 연대]라고 하더군요..

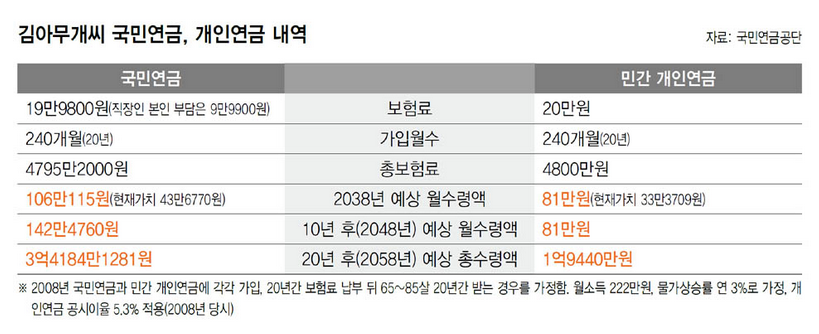

간혹 개인연금과 비교해서 국민연금 수익이 월등히 높으니 국민연금의 우월성에 대해 언급하시는 분들이 있던데..

물론 숫자로만 놓고보면 당연이 국민연금이 더 좋습니다..

하지만

내가 낸 돈으로 수익내서 돌려받는 개인연금이랑

내가 낸 돈은 현세대애게 주고, 미래세대가 납부하는 국민연금을 가지고 돌려받는 국민연금이랑

수익 구조 자체가 다른데

이걸 이렇게 수익으로만 비교 하고 있으니..

이 수익 구조 간 차이를 알게 되면

이런 비교 자체가 무의미하죠..

이걸 자꾸 수익률로 사보험이랑 묶을려고 하니까

논리적인 충돌이 일어납니다.

사보험이랑 구조 자체가 달라요.

내가 낸돈으로 수익을 내는 구조가 아니니

수익률 부분도 당연히 차이가 날 수 밖에 없습니다.

수익률로 사보험과 비교하면 애초에 논점 일탈이구요..

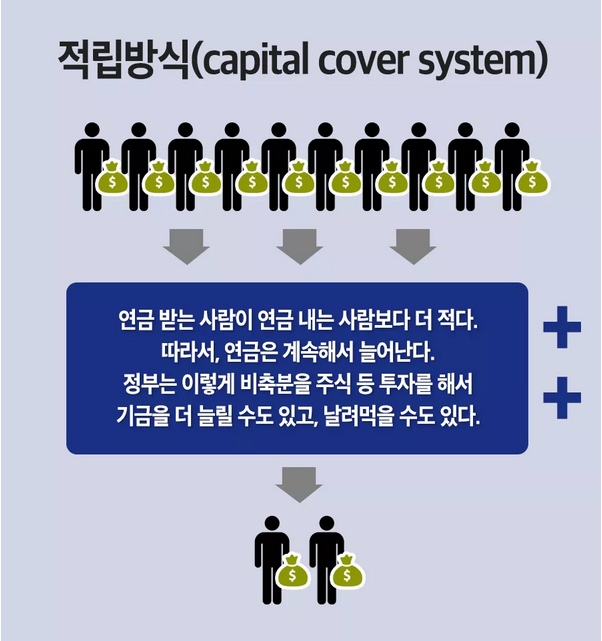

현재 국민연금 납입 방식은 적립식입니다..

지금 내는 돈이 쌓여 있는건

내는사람보다 받을 사람이 적어서 생기는 일시적인 현상입니다..

그렇게 돈이 천문학적으로 쌓이니까

이걸로 수익을 내보자고

정부에서 공단을 만들어서 수익을 내는데

대세.. 그러니까 연금 고갈에는 아무 의미 없구요..

오히려 천문학적인 돈을 가지고

정부 마음대로 사용하는 상황입니다..

대충 예를 들면

http://www.newsis.com/ar_detail/view.html?ar_id=NISX20151014_0010348197&cID=10401&pID=10400

삼성에만 36%

삼성 , 현대차 , SK, LG 빅4에 투자한게 전체 금액에 74%

쉽게 말해 국내 주식투자한다고 대기업에 몰빵해서

대기업 주가 떠받들고 있느겁니다..

이렇게 천문학적인 연기금 쌓아놓고

계속 유지하려고 하는건 다 이런거 때문이죠..

http://economy.donga.com/home/3/01/20151027/74430885/2

지금도 열심히 해먹고 있는 와중에

더 가열차게 해쳐먹을려고 작업중인 상황입니다..

그런거죠..

문제는 이 연기금입니다.

저 천문학적인 금액을 가지고

누구의 감시도 받지 않고 지랄을 떨다가 손해가 나도

책임지는 사람은 없습니다.

[투자 하는데 손해를 볼 수 도 있다] 는 한마디면 끝이거든요..

현재 정부의 정책은 저 연기금을 최대한 유지하려는 방향을 잡고 있습니다.

연기금이 소진되면 더이상 꽁돈으로 뻘짓 못하거든요..

그래서 하는짓이

돈을 더내고

돈을 덜 받게 법을 바꿉니다.

그렇게 연기금을 계속 유지시키려고 하는거죠..

정말 병신같은 짓입니다..

위에도 적었지만, 저 연기금은 고갈될 수 밖에 없습니다.

연기금으로 수익을 내는건 사실 아무 의미 없어요.

고갈시기를 획기적으로 늦추는것도 아닙니다.

그냥 공돈이 있으니 그걸로 그냥 조금이나마 더 벌어보자는 개념이죠.

물론 아름다운 대한민국에서는 그렇게 사용하고 있지 않습니다만..

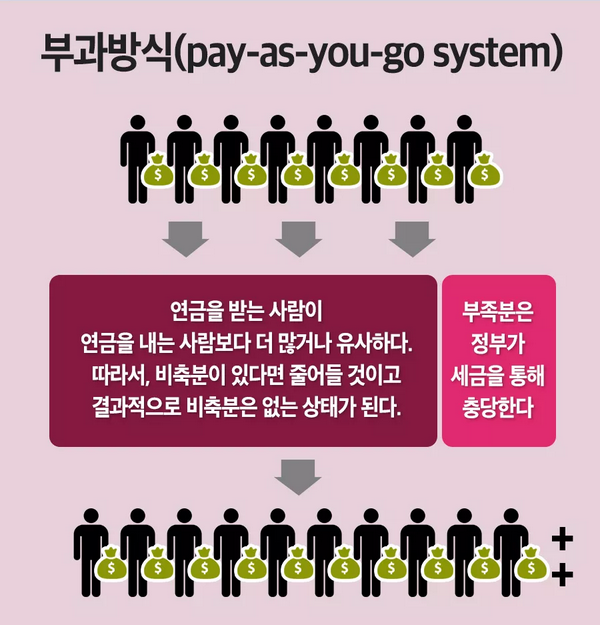

그렇게 연기금이 고갈되면.. 연금 내는 방식이 바뀝니다.

첫 문단에 적었던

[내가 낸돈을 가지고 받을 사람들에게 먼저 주고, 내가 받을땐 내 자식세대가 낸돈으로 충당한다]

가 제대로 이뤄지게 되죠.

지금 우리가 9% 의 연금을 월급에서 일괄로 내고 있는데

(사업장 4.5% + 본인부담 4.5% 임.. 자영업자는 고스란히 9%)

부과식으로 변경되면

지금 내는 9% 금액이 후~~~욱 늘어납니다.

전문가들이 예상하는건

대략적으로 월급에서 30%가까이 빠져나간다고 합니다.

(사업장 15% + 본인부담 15%정도? 자영업자는 고스란히 30% ㄷㄷㄷㄷ)

물론 스위치를 켜는것마냥

지난달까지 9% 냈는데 이번달부터 30% 내겠습니다... 이러진 않겠죠..

충격을 덜기위해서 단계적으로 인상하긴 하겠습니다만..

아무튼 저 부과식이 되면.. 급여에서 상당한 액수의 금액이 국민연금으로 빠져나갈겁니다..

저 시기는 대략 2050~2060년 사이가 될 예정이라고 합니다.

대충 계산하면 손자뻘이겠네요..

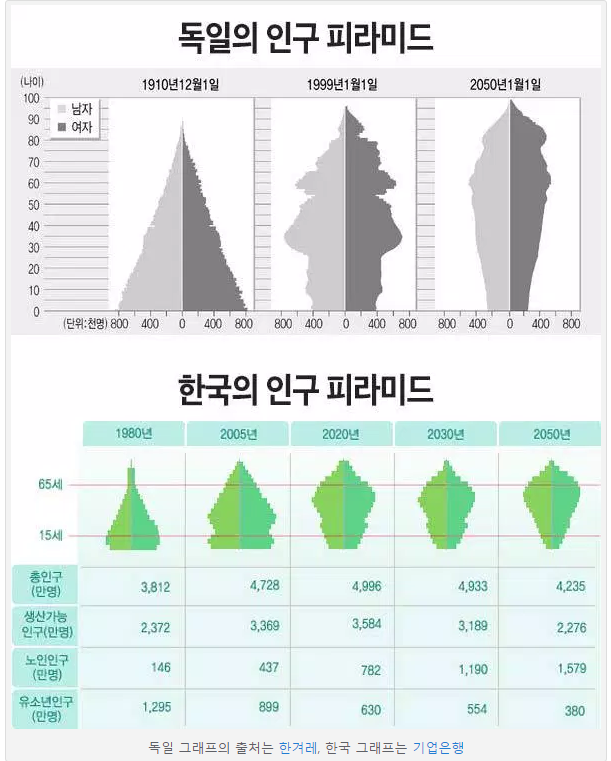

가장 큰문제는 저 부과식 국민연금의 기본 골조가

인구 피라미드구조가 정삼각형의 피라미드 구조를 전제로 한 정책이란 겁니다.

그러니까

받을사람보다 돈 낼 사람

나이 든 사람보다 어린사람이 훨씬 많아야

제대로 이뤄질 수 있는 구조란 거죠.

여기서 문제가 발생합니다.

받을 노령인구는 늘어나는데

그만큼 신생아가 늘어나지 않습니다.

연금 받을 사람보다 연금 낼 사람이 많아야 하는데..

그 구조가 깨지고 있는거죠..

최초 설계때의 예상과 빗나가게 됩니다..

현재 국민연금 부과식을 도입하고 있는 독일도

예상 인구피라미드가 삼각형구조가 깨지면서

큰 진통을 겪고 있습니다.

더내고 덜받는 방향으로 가기 위해서 계속적인 연구를 하고 있지요..

하물며 독일처럼 인구감소가 완만하게 일자형이 아닌

역 삼각형 구조로 인구가 빠르게 줄어들고 있는 대한민국에서

국민연금 고갈시점에서 부과식으로 넘어갈때의 충격은

이루 말할 수 없을 겁니다..

긴글을 요약해보면

1. 국민연금은 세대간 착취다.

2. 국민연금 수익률 운운은 허구다.

3. 천문학적인 연기금을 정부는 최대한 유지해서 쌈짓돈으로 이용하려 한다.

4. 부과식으로 바뀔때쯤 자식 세대의 세부담이 엄청나게 증가된다.

국민연금은 현재 납부세대인 2~30대와 미래세대를 위해서라도

하루빨리 개혁해야 합니다.

긴글 읽어주셔서 감사합니다.